DYLI機能8/8満点パラドックス:エアドロ前ダイヤ農耕戦略【4月】

DYLIはSlabsOTC採点で8/8満点。だがCourtyardが6/8で市場61.4%を独占。機能と収益が逆行する理由とエアドロ前農耕の具体手順をMemento Research数値で解説。

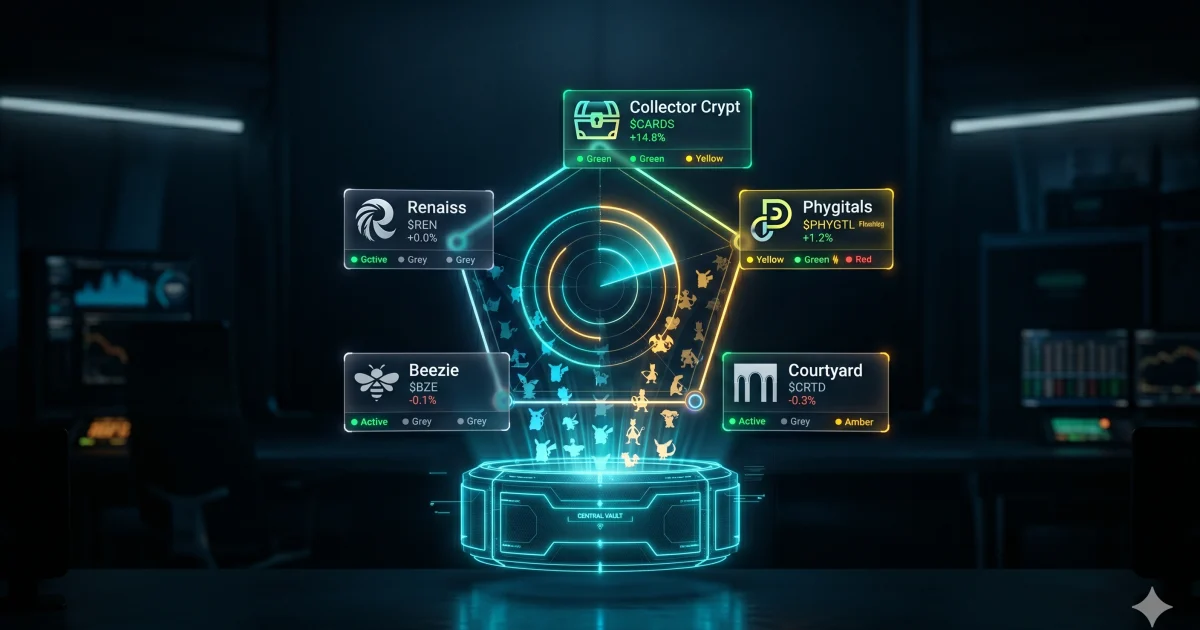

DYLIはAbstract上に構築されたオンチェーンTCGプラットフォームで、SlabsOTC採点(2026年4月27日、18,000閲覧)で全25プラットフォーム中唯一の8/8満点を獲得した。なぜなら、Gacha・Slabs・Sealed・Raw・Redeem・Marketplace・User Packs・Questsの8カテゴリすべてを実装している唯一の存在だからだ(出典:SlabsOTC X投稿)。

TL;DR:機能8/8のDYLIはMemento Research「The State of Pokemon RWA TCG」(2025年8月)の追跡上位4から外れている。一方Courtyardは6/8だが月間出来高$114.5Mのうち61.4%を独占。機能網羅と収益捕捉は逆方向に動く——だからこそ流動性前のDYLIはエアドロ農耕の合理的対象になる。

機能スコアと出来高シェアが乖離している証拠

| プラットフォーム | SlabsOTC | RWA市場シェア | YTD Gacha出来高 |

|---|---|---|---|

| Courtyard | 6/8 | 61.4% | ~$203M |

| Collector Crypt | 5/8 | 36.5% | ~$75.3M |

| Phygitals | 7/8 | ~2% | ~$2.0M |

| Emporium | — | ~0.1% | ~$0.35M |

| DYLI | 8/8 | 追跡対象外 | 非開示 |

Courtyardには Raw も User Packs もない。それでも61.4%独占(Memento Research, Aug 2025)。理由はGachapon——出来高の90-99%が単一機能から来るからだ。

一般論はX、実際はY、なぜならZ

一般論は「機能満点=次の勝者」だ。実際は違う——なぜならPokemon RWA市場ではgacha単一機能のexecutionと買い戻し金庫が出来高の全てを決めるからだ。Courtyardは$10.4M(1月)から$61.1M(8月)へ4.9倍成長。Collector Cryptは$66.1Mの買い戻しを実行し、12.5%の純利益率を作った。8/8でもgachaのexecution質と循環装置がなければ出来高は来ない。

最初に思いつくアプローチが破綻する理由

素朴な戦略:「機能満点=最良エントリ」が外れる場面

機能スコアだけを根拠にDYLIへ資金を集中させる戦略は、3週間で破綻する。理由は流動性。DYLIのユーザーベースはCourtyardの数%以下と推定され、撤退時のスリッページが想定利益を食う。Memento追跡から外れている事実が、その薄さの直接の証拠だ。

修正:機能スコアは買いシグナルではなく、プラットフォーム成熟度のシグナルだ。DYLIには「エアドロ農耕枠」として少額を置き、現金回収はCourtyardとCollector Cryptで並行する。

10分で開始できるDYLI農耕チェックリスト

- Abstract walletを作成、最低限のETHをbridge(DYLIはAbstract上、出典:Bankless)

- 毎週User Packsを1つ購入——DYLI唯一の8カテゴリ目。エアドロ配分計算で重みが大きい可能性

- Quests完了を週次ルーチン化。活動継続シグナルとして累積

- Marketplaceで単発boosterパックを最低週1取引、保有+取引の両軸を満たす

- Courtyard・Collector Cryptに同額並行農耕。3プラットフォーム分散で1つ当たればROI回収

- 毎週金曜、GapSense Pack EV API(無料)で現物カード価格と Adjusted EV を照合、現金部分のヘッジ判断に使う

Courtyardでは5.9%のユーザーが90.5%の支出を占めている(Memento Research)。DYLIの新興フェーズで上位5%層に入れば、配分は不釣り合いに大きくなる。

非自明な洞察:流動性前ほどQuest重みが上がる

成熟プラットフォーム(Courtyard)はGacha出来高ベースの配分重みが高い。新興プラットフォーム(DYLI)は出来高自体が薄いため、Quests・User Packsなど活動シグナルへの相対重みが上がる傾向がある。DYLIで月$200のgacha支出より、毎週Questを完了する方がROIが高い可能性がある。これはSlabsOTC・Memento・Banklessどこにも書かれていない仮説だが、Blur・LayerZero・Hyperliquidの過去エアドロ配分から逆算した一般則だ。

このアドバイスが通用しないとき

- DYLIがトークン発行をしない場合:エアドロ前提が崩れる。MEMOやMT商品で代替配布の可能性も追跡が必要

- Abstract chainがbridge凍結や流動性枯渇に陥る場合:新興L2の固有リスク。投入額は撤退可能範囲のみ

- Courtyard/CCがDYLIを買収または機能複製する場合:8/8の優位は3-6ヶ月で消える。M&A監視必須

FAQ

Q: DYLIのエアドロップはいつ実施されますか?

A: 2026年4月時点で公式発表はない。Abstract上の同類プロジェクトはテストネット〜メインネット期間6-12ヶ月後にトークン配布する傾向がある。

Q: Courtyardだけに集中した方が安全では?

A: 出来高は安全だが、すでに$203M YTDで5.9%の鯨が90.5%を占有しているため新規参入の相対配分は薄い。DYLIのようなpre-liquidityフェーズへの少額分散がROI的に合理的。

機能スコア8/8は買い指標ではなく、観察対象指標だ。出来高ゼロから$1Mに乗る瞬間を捉えるのが、流動性前ダイヤモンド農耕の本質である。

Related Articles

Find Live Pokemon Card Price Gaps Automatically

Try GapSense.uk